理学療法士の将来性が懸念されている昨今、給料のことは気になってきますよね。

「理学療法士の給料は今後増えない」

「年収300万円の時代が来る」

など、いろいろ言われていますよね。

将来、定年退職後の年金を差し引いても、3,000万円程度はないと生活水準を下げざるを得ないと言われています。

年々平均寿命は伸びており、これからは人生100年時代です。

3,000万円どころか、もっと必要になるかもしれません。

しかし、理学療法士の現状を理解し、個人でやれることを一つずつ行動に変えていけば、それほど暗い話ばかりではありません。

将来のことを考えると、理学療法士が今からできることは、

- 収入を増やす(転職・副業)

- 将来のためにお金を増やしておく

- 節約

この3つが大切です。

ここでは、まず理学療法士の生涯年収がどのくらいなのかを解説します。

そして、将来に向けてどのような対策をとれば安心なのか、具体的な4つの方法をお伝えします。

理学療法士の将来性に不安がある人は、全部とは言いませんが、今からできることを始めてみてください。

目次

理学療法士の生涯年収はどのくらい?

理学療法士と一般企業の生涯年収を比較してみましょう。

- 理学療法士:約1.77億円

- 一般企業:約1.90億円

一般企業と比べると、理学療法士のほうが生涯年収は少ないですね。

一般企業よりも、理学療法士の生涯年収が低くなる理由

生涯年収に影響してくるのが、

- 昇給

- ボーナス

この2つを如何にして上げるかで、年収が上がるかが決まります。

理学療法士の初任給は多いが、昇給は少ない

理学療法士は初任給は、一般企業よりも少し高いです。

- 理学療法士:23万円

- 一般企業:20.5万円(大卒の場合)

-

-

理学療法士の初任給は?実際に僕はどれくらい貰っていたのか?

理学療法士って、働き出すと「どのくらいの給料が貰えるの?」って気になりますよね。 理学療法士あるあるなのですが、患者さんから「先生給料たくさんもらってるんでしょ?」なんて言われると、返答 ...

続きを見る

ただし、理学療法士の昇給はそれほど多くないので、生涯年収が逆転してしまっているわけです。

理学療法士の昇給は2,000円前後とそれほど多くはありません。昇給0円の職場もあるので、将来のことを考えると昇給のある職場へ転職したほうが賢明です。

-

-

理学療法士の昇給の相場は?4つの職場を経験した僕の実際の昇給額を教える

理学・作業療法士のあなたは、働く職場の昇給額を気にしたことはありますか? 就職する際は初任給やボーナス(賞与)、年収なども見ると思いますのが、長く勤めようと思うなら昇給は絶対に気にしてお ...

続きを見る

理学療法士のボーナス(賞与)は、60万円ちょっと/年。

どの業界でも、頑張って業績が良くなればボーナスなどで上乗せもあるでしょうし、昇給も増えるでしょう。これは、一般企業のほうが影響しやすいでしょうね。

-

-

理学療法士のボーナス(賞与)の相場は?4つの職場を経験した僕が実際のボーナスを教える

理学療法士として働いていると、給料ってどのくらいか気になりますよね? 初任給は求人欄に記載されていることは多いですが、ボーナス(賞与)の記載していないこともありますよね。 ボーナス(賞与 ...

続きを見る

将来、退職金が貰えるのか微妙・・・

生涯年収は、

- 理学療法士:約1.77億円

- 一般企業:約1.90億円

ここには、退職金は含まれていません。

以下の表のように、一般企業の場合は20年勤続すれば、少なくとも1,000万円以上は退職金が貰えます。

勤続20年以上かつ45歳以上の場合

| 高校卒(現業職) | 高校卒(管理・事務・技術職) | 大学卒(管理・事務・技術職) | |

| 定年退職 | 1,128 | 1,673 | 1,941 |

| 会社都合退職 | 1,004 | 1,573 | 1,807 |

| 自己都合退職 | 784 | 1,159 | 1,586 |

| 早期優遇退職 | 141,8 | 1,945 | 1,966 |

引用)平成25年に厚労省から発表された『就労条件総合調査結果の概要』

公立や国公立の病院で働く理学療法士でも、勤続年数が何十年となると1,000~2,000万円くらいは退職金を貰えるかもしれません。

しかし、民間の病院や訪問看護ステーション、クリニックで働く人では退職金を貰えるのでしょうか?

長年勤めていてしっかり貢献していた人では、せいぜい1,000万円貰えれば良いほうでしょう。

事実、30年勤務して300万円くらいというのもあり得るわけです。これでは、将来の蓄えとしては不安でしかありません。

理学療法士の退職金はどれくらい?▼

-

-

理学療法士の退職金の相場を知ろう!勤続4年で退職した僕はどのくらい退職金を貰ったの?

理学療法士で退職すると、どれくらいの退職金が貰えるのか気になりますよね。 退職金は法的義務ではないので支払われない場合もあります。 厚生労働省平成25年『就労条件総合調査結果の概要』によると、従業員数 ...

続きを見る

今からできる生涯年収の増やす2つの方法

理学療法士が生涯年収をアップさせるには、

- 給料の高い職場へ転職

- 副業

のどちらかが今すぐにできることです。

-

-

【経験談】理学療法士として将来が不安なら、転職か副業のどちらかはするべし

理学療法士として働いている「将来性ってどうなの?」というのが気になりますよね。 あなたは、理学療法士のこれからの将来に向けてどのような対策をされているでしょうか? 僕は、2 ...

続きを見る

給料の高い職場へ転職する

理学療法士は、そもそも給料が増えにくいシステムなのです。

理学療法士は診療報酬枠内で給料が反映されます。

20分で1単位、これが理学療法士の出した利益になるわけです。

例えば、運動器リハⅠでは1単位が185点。つまり、20分のリハビリで1850円の利益です。

1日18単位診れば、33,300円の売り上げですね。1ヶ月で66,600円。1年で約800万円くらいとなります。

そして、実際に労働者が貰えるお金(労働分配率)が40~60%程度。800万×0.4~0.6%ですね。

つまり、理学療法士が貰えるお金は320万~480万円ということになります。

理学療法士の年収は400万円前後ですので、妥当な額ですね。

診療報酬の枠内で仕事をしている以上、ボーナスも昇給も増えにくく、よって給料がなかなか上がらない現状があります。

これが、一般企業よりも理学療法士の生涯年収が低くなる原因です。

昇給のない職場で生涯年収を増やすには、患者数を多く診るか、出世するしかありません。

しかし、給料は差は職場によるところが圧倒的に大きいです。

というのも、理学療法士の給料を決めているのは結局会社です。

事実、僕は転職しただけで年収が50万円増えました。

-

-

理学療法士が転職しただけで年収50万円UPしたリアルな話

理学療法士や作業療法士、言語聴覚士として働いていると、「このまま今のところで勤めていて給料は増えるのか」って気になってきますよね。旦那さんだけの収入で家族を養っている家庭では特に。 若い療法士も、これ ...

続きを見る

国公立や公立病院で初任給が低く設定されている代わりに、昇給や退職金が高いのが特徴です。長く勤める人にはおすすめです。

そして、年収が高いのが大学教授です。こちらは年収600万円程度は狙えるでしょうが、誰でもなれるものではありません。

最も簡単に年収を上げる方法は、訪問看護ステーションへの転職です。インセンティブ(歩合制)を取り入れている職場では、年収500万は貰えるでしょう。

-

-

理学療法士が"給料の高い職場"で働くには?具体的な方法を解説

理学療法士のかずぼーです。 理学療法士も働く上で、給料のことは結構気になりますよね? このまま理学療法士として普通に働いていて、給料って増えるの?ってこともしかり。 家庭を ...

続きを見る

つまり、給料を上げたければ、給料の高い職場に転職するのが良いでしょう。

理学療法士におすすめの転職サイト5選▼

-

-

理学療法士におすすめの転職サイトをご紹介【体験談から厳選】

転職経験者の理学療法士のかずぼーです。 僕は転職を期に、病院や訪問リハビリ、整形外科クリニックを経験してきました。そのおかげで患者を診る目や知識・技術が養われてきたと感じています。 &n ...

続きを見る

副業を始める

前述した通り、理学療法士は1単位(20分)いくらの利益という計算方法のため、患者数を多く診ることで会社へ利益を生むのです。

理学療法士の仕事では、本業だけでは給料が上がりくい仕組みになっています。

このように、理学療法士は時間を売って利益を出すモデルとなっているため、そもそも理学療法士が給料を上げるには限界があるのです。

役職に就くか、給料の高い職場へ転職するかくらいしかないわけです。

ですが、まだ給料を増やす方法はあります。

それは、本業以外にもう1つ収入源を増やすことです。別に可能であれば、1つとは言わず2つでも良いでしょう。

つまり、副収入を得るということです。

平均寿命よりも、企業寿命のほうが短くなっている今の時代で、いつ本業の収入が減るかわかりません。

ですので、収入源を分散し、リスク回避しておくことが大切です。

僕は、副業ブログだけで年収70万円あげました。

ブログはただひたすら文章を書く仕事ですので、向き不向きがあります。

今ですとクラウドワークスを利用して、自宅でサクッと稼げる時代ですのでおすすめですね。

現状維持よりか副業をするだけで70万を30年キープすれば、2,100円生涯年収が増えるのです。

とんでもない差ですね。

-

-

人生100時代を生きる理学療法士におすすめの副業は?

2017年11月20日。厚生労働省が副業を認める内容の改正案を提示しました。 というもの、国の財政はひっ迫しており、医療保険・介護保険費は年々増加傾向にあります。 ご存知の通り、日本は高齢化少子化が進 ...

続きを見る

副業するには、時間的にも体力的にも余裕がなければできません。

ですので、給料が高く、時間の取れる職場でベーシックインカム的に収入と時間を安定されるところから始めてみてください。

僕の職場はホワイトすぎるので、それが実現できているわけです。

-

-

【ホワイト企業】理学療法士が"働きやすい理想の職場"に転職した1日のルーティンを教える

転職経験者のかずぼーです。 僕は3回転職を経験して、今は整形外科クリニックで常勤として働いています。 正直、今が一番働きやすくて快適です。 まさにホワイトな会社なので、「こんな職場もあるんだぁ」と思っ ...

続きを見る

将来の不安を解消する2つの対策

会社から貰う給料だけをあてに、生涯年収を増やすだけでなく、

- 自分で資産を作る

- 節約する

この2つも非常に大切です。

ここからお伝えすることも、今からできますので是非始めてみてください。

資産運用を始める

前述したように、将来退職金がどれほど貰えるかは微妙なところです。

転職をしたことがある人では、それほど多くの退職金が期待できない可能性もあります。

国公立や公立病院では、退職金を一般企業並みに貰える可能性が高いでしょうが、民間病院や訪問看護ステーション、クリニックでは、そこまで貰えるかはかなり疑問です。

そこでおすすめしたいのが、iDeCo(イデコ)です。

iDeCo(イデコ)は、「個人型確定拠出年金」であり、国が推奨している個人で年金を蓄えておくための制度です。

iDeCo(イデコ)をしておく最大のメリットは、

- 掛け金から住民税、所得税が控除される(非課税)

- 退職金として受け取るときも非課税(上限額あり)

- 運用益非課税

運用益が出えれば、通常20%程度は税金がかかるののですが、iDeCo(イデコ)は非課税です。これも大きなメリットです。とにかく、節税効果が高いのです。

iDeCo(イデコ)のデメリットは、60歳までは引き出せない点にあります。

ですので、今が経済的に苦しい人はおすすめしません。

iDeCo(イデコ)は、あくまでも余剰資金で行うものです。

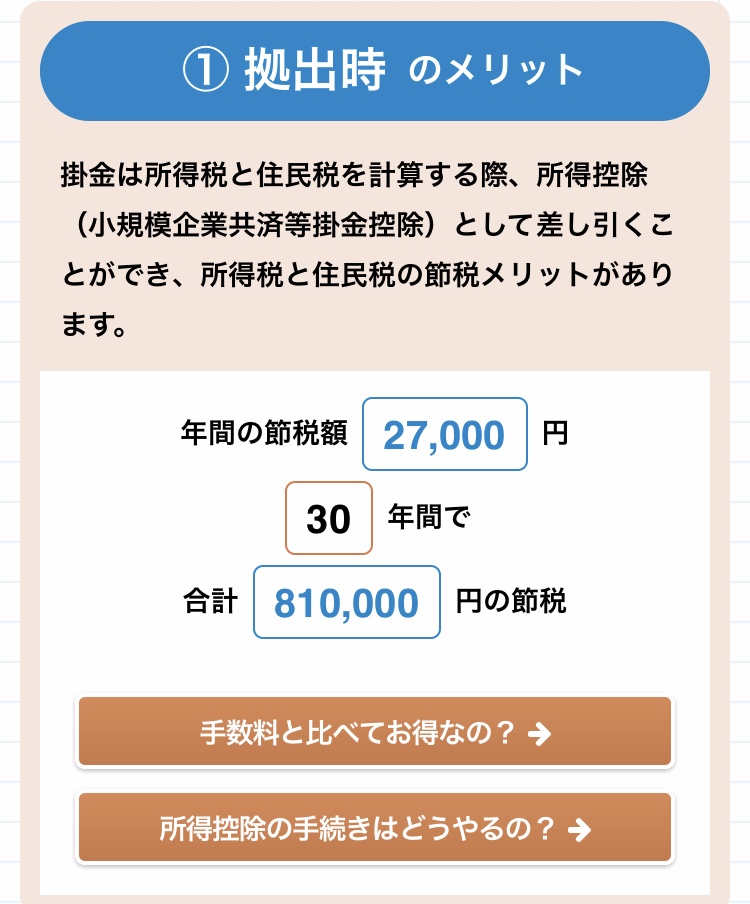

どのくらいのお得なのか?

こちらの個人型確定拠出年金iDeCoポータルというサイトで、どのくらいお得なのかシュミレーションで見てみましょう。

会社員の場合は、毎月23,000円まで積み立て可能です。

僕は30歳から、毎月1万5千円積み立てることにしました。

結果、年間で27,000円の節税効果があり、30年の運用で810,000円節税されます。

仮に、運用利率3%だった場合は、節税効果と利益を合わせて元本より3,341,053円もお金が増える見込みです。

個人で年金を900万円弱蓄えられる計算になります。

資産運用は、「長期」「分散」「積立」がおすすめ

このような資産運用は、株のイメージが強く「損をするんじゃない?」と思われる方も多いと思います。

もちろん、短期間で利益を出そうとするとほぼ失敗します。

資産運用初期に元本が減ることはよくあります。焦って辞めてしまう人もいますが、むしろ後で上がってきた時に元本が増えていくのです。

資産運用で利益を出すには、「長期」「分散」「積立」が世界的にも王道です。

日本では、経済成長がここ20年ほど停滞していますが、世界の経済活動は20年で約3倍の成長を遂げているのです。

資産運用初心者は、どの商品を選べば良いのかわからないと思いますので、「投資信託」を選んでおくと良いでしょう。

どこの証券会社がおすすめ?

おすすめは、楽天証券かSBI証券です。

楽天証券やSBI証券は、

- 初期手数料0円

- 手数料安い

などのメリットがあります。

楽天証券は、楽天銀行や楽天カードと連結させることができ、貯まったポイントで買い付けできる点がメリットです。また、安定した成績が期待できる投資信託を厳選していますので、初心者におすすめです。

SBI証券は、商品ラインナップが豊富ですので、慣れた人におすすめです

いずれにしても銀行窓口でやるよりも圧倒的に手数料が安く済みます。

また、どちらの証券会社も、電話対応がとても丁寧です。

iDeCo(イデコ)は、生活に負担のない範囲で少額から始めるのがおすすめです。

他に資産運用としては、積立NISAも良いですね。

積立てNISAのメリットは、

- 年間40万円まで積み立て可能(月に約3万3,000円)

- 20年間は運用益非課税

- 積み立てたお金はいつでも引き出る

利益が出れば儲けもんですが、こちらも長期積立がおすすめです。

iDeCo(イデコ)は60歳以降にしか引き出せないので、それが気にかかる人は積立NISAを試してもみましょう。

節約術!クレカや銀行を見直そう

お金を増やすことばかりでなく、日々の節約も大切です。

と言っても、僕がおすすめすることは出費を減らす術を伝えるわけではありません。

現金払いは損!クレジットカード決済にするだけで、節約になる

ところで、お支払いの時は、現金で支払っていますか?

だとすると、かなり損してますよ。

少なくともクレジットカードで支払った方が、めちゃくちゃお得なのです。

僕がおすすめするのは楽天カード です。

楽天カード をおすすめする理由は3つあります。

- ポイントが貯まる(100円で1ポイント)

- ポイントの利用用途が多彩

- 電話対応が良い

普通、200円につき1ポイントというのが多いのですが、楽天カード は100円で1ポイントが付きます。

特に、楽天をよく人こそ楽天カード がおすすめです。楽天でお買い物や旅行をすると、2ポイント還元されます。

まず、可能な限りの固定費をクレカ決済しましょう。ガス、水道、電気代は絶対クレカ決済にしておくべきです。

そして、楽天ポイントの使い道が多彩なのです。

一人暮らしでも、ポイントだけで10,000円分はポイントがつきます。

1泊分の旅行がタダでいけるんですよ。実際、僕は楽天トラベルでポイントを使って2泊しましたからね。

楽天カード で日々の必要なお金をクレカ決済しているだけで、ポイントが勝手につき、貯まったポイントで旅行もいけるんです。

旅行に行かなくても服1着は買えるし、翌月の料金引き落とし分に当てても良いでしょう。

貯まったポイントの使い道はたくさんありますので、好きなように使いましょう。

しかも、貯まったポイントに有効期限がないので、いつでもポイントを使えるのも嬉しいですね。

貯金するなら、金利の高い銀行を選ぶとお得!

「銀行は金利が安いから、銀行にお金を置いておくくらいなら資産運用をしろ>

と言われることもありますよね。

銀行だと、金利0.001%。

つまり、100万円預けていても10円増えるだけです。

さらに、街の銀行だと手数料がかかることもありますよね。

銀行は何で利益を出しているかを考えると分かりますが、保険や資産運用の手数料、引き出し手数料などです。

はっきり言って、ユーザーは銀行窓口で投資の手続きをしたり、銀行にお金を預けておくメリットは全くなく、むしろ損しているのです。

資産運用をせずとも、安定したお金を置いておきた場合はネットバンキングがおすすめです。

定期預金は高くて0.3%の金利とお得。100万円預けて年間3000円増えるわけです。ただ、定期貯金は好きな時に引き出せないデメリットがあるのがネック。

普通貯金なら、楽天銀行をおすすめしますね。

楽天銀行は普通預金の金利が0.04%ですが、マネーブリッジへの加入で金利0.1%になります。

100万円預けると1,000円増えます。銀行だと10円にしかなりませんからね。

僕は200万円くらいを楽天銀行に貯めていますので、貯金が増えれば金利だけでお金が増えるのでお得です!

楽天銀行だとコンビニでも引き出し、お預けができるので便利。

さらに、条件を満たせば手数料も無料になるので、どう考えても銀行よりネットバンキングが得です。

楽天銀行は、電話対応がすごく丁寧ですので、わからないことはよく電話して聞いています。

こういうのって調べてもよくわからないですし、聞いた方が早いですよね。

まとめ

生涯年収を増やす方法というより、将来に困らないように今からできる具体的な方法をお伝えしました。

理学療法士は、このまま技術を高めるだけではもう給料が増えることはありません。

前述したように、診療報酬は年々下がってることで、事実理学療法士の平均年収も下がっています。

理学療法士は将来に備えて、

- 収入を増やす(転職・副業)

- 将来のためにお金を増やしておく

- 節約

をしておくべきです。

生涯年収を増やすには、

- 給料の高い職場へ転職

- 副業

これだけで、生涯のお金の心配はかなり軽減します。

転職することで収入がすぐに増えることはよくあります。

また、副業は始めたほうが良いのですが、あくまでも本業が安定してから始めるのがベストです。

転職を考えている人は、こちらに>>転職経験のある理学療法士の僕がおすすめする転職サイト5選を紹介していますので、ご活用ください。

さらに、

- 自分で資産を作る

- 節約する

これらも合わせてしておくことで、将来の不安はかなり軽減されるでしょう。

資産運用やクレジットカード、銀行に関しては、まとめて楽天に任せても良いかもしれませんね。

僕もそうしていますし。

まずは、できるのことから始めましょう!